Von Michael Weilch (Botschafter der SRzG).

Österreich erlangte seine volle Souveränität im Jahr 1955. Die ersten Jahre nach dem Staatsvertrag waren von der politischen und ideologischen Konsolidierung des Staates geprägt, etliche Reformen mussten durchgeführt und die Wirtschaft stabilisiert werden (Vocelka 2002: 316 ff). Dabei war im Verlauf der 1960er-Jahre ein Wirtschaftsboom zu verzeichnen mit hohen Wachstumsraten (ca. 4.4 Prozent) und niedrigen Arbeitslosenzahlen (ca. 2.9 Prozent). Die Schuldenquote betrug zunächst stabil 11-14 Prozent (Heimerl 1965). Eine nach heutigen Maßstäben berechnete öffentliche Verschuldung gab es allerdings bis ins Jahr 1970 nicht (WKO 2025), weshalb diese Zahlen vorsichtig zu interpretieren sind.

Zu einer fiskalpolitischen Wende kam es in den 1970er-Jahren unter dem neuen Bundeskanzler Bruno Kreisky. Die vielen Reformen in dieser Ära trugen zwar in etlichen Bereichen zur Verbesserung der Lebensumstände bei, gleichzeitig stieg allerdings die Verschuldensquote zwischen 1960 und 1994 von 13,7 Prozent auf 54,7 Prozent an (Vocelka 2002: 345). Obwohl die Regierungen unter Kreisky noch nicht so hohe Neuverschuldungen aufweisen wie in jüngerer Zeit (Statistik Austria 2025), wird Kreiskys Lockerung in der Schuldenpolitik bis heute kontrovers gesehen (so z.B. Schellhorn 2020). Dabei sind in den 1970er-Jahren auch die gesamtwirtschaftliche Lage und die Ölpreiskrisen zu berücksichtigen.

Erste Bemühungen um eine Schuldenbremse

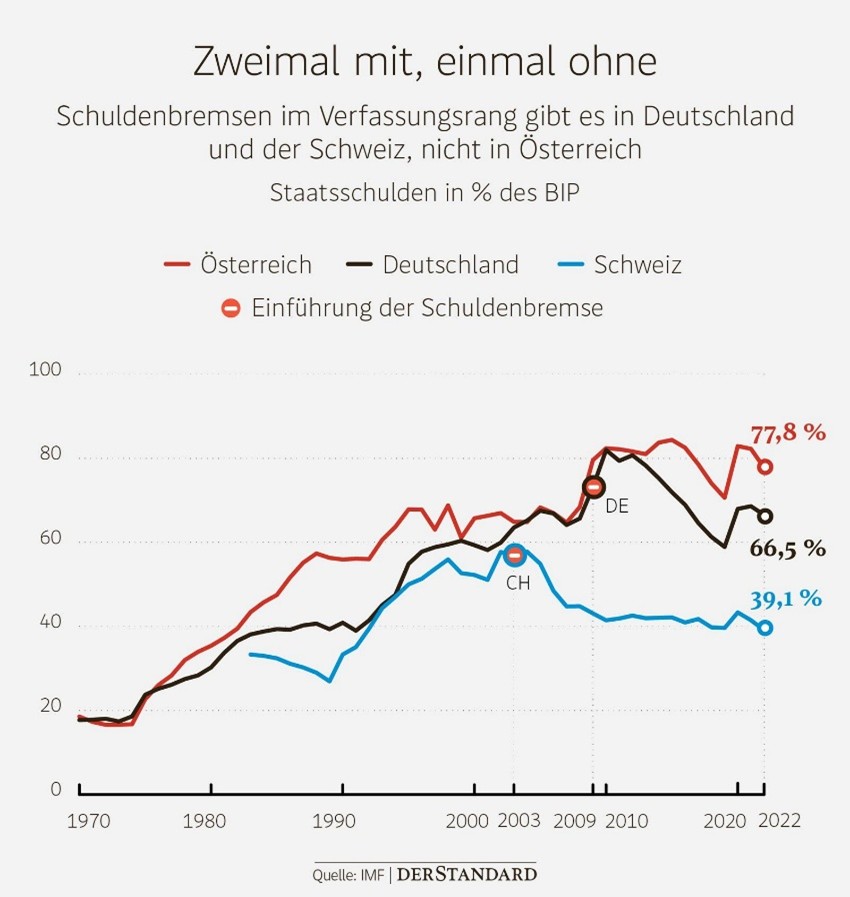

Den ersten Anstoß zur möglichen Einführung einer Schuldenbremse lieferten Publikationen einiger Autor:innen mit Verbindungen zum Österreichischen Fiskalrat im Jahr 2005 (Grossmann et al. 2005), wobei eine konkrete nationale Schuldenbremse nach Schweizer Vorbild gefordert wurde (Brandner et al. 2005: 17). Zu dieser Zeit war Österreich auch schon Teil der Europäischen Union und damit in die Vorgaben europaweiter Schuldenregelungen eingebunden. Die Schweizer Schuldenbremse war 2003 eingeführt worden und galt (sowie gilt weiterhin) als Musterbeispiel (Frick et al. 2007). Ihr zentraler Punkt war die Einführung einer maximalen Ausgabensumme, die jährlich anhand der Einnahmen in Kombination mit einem Konjunkturfaktor berechnet wird. Durch die antizyklische Wirkung dieses Faktors entsteht der Zwang, in wirtschaftlich guten Zeiten zu sparen, während in Rezessionen die Ausgaben teilweise die Einnahmen übersteigen dürfen.

Diese Diskussionen führten noch nicht zu einem Gesetzentwurf in Österreich. Der politische Wille, eine gesetzliche Regelung zu treffen, entstand erst im Zuge der Finanzmarktkrise 2010. Der damalige ÖVP-Klubobmann Karlheinz Kopf führte damals aus, dass Österreich wie andere Staaten die schmerzliche Erfahrung habe machen müssen, dass man sich zu einem ‚Spielball‘ der Finanzmärkte mache, wenn man ständig über seine Verhältnisse lebe. Mittlerweile sei aber die Einsicht eingekehrt, dass dieser Weg „ins Verderben führt“. Die Demokratie sei die beste Staatsform, sie habe aber einen Schönheitsfehler: Sie führe die PolitikerInnen in die ‚moralische Versuchung‘, Wähler mit geliehenem Geld zu ‚kaufen‘. Eine Schuldenbremse in der Verfassung könne diese Versuchung beschränken. (Nationalrat 2011, Anpassungen durch die Parlamentskorrespondenz).

Sodann versuchten die Regierungsparteien SPÖ und ÖVP, eine Schuldenbremse in der Verfassung zu verankern (Bundes-Verfassungsgesetz und das Bundesverfassungsgesetz über Ermächtigungen des Österreichischen Gemeindebundes und des Österreichischen Städtebundes 2011). Die hierfür nötige Zweidrittelmehrheit konnte im Nationalrat allerdings nicht erreicht werden. Alternativ beschlossen die beiden Parteien daraufhin mit einfacher Mehrheit dieselbe Regelung einfachgesetzlich im Bundeshaushaltgesetz (BHG 2013). Der dortige Mechanismus, der grundsätzlich bis heute in Kraft steht, sieht vor, die jährliche Neuverschuldung des Bundes auf maximal 0.35% des BIP zu begrenzen (§ 2 Abs 4 Z 1 BHG 2013). Um Übersichtlichkeit und weiterführende Maßnahmen durch Verordnungen zu ermöglichen, müssen finanzielle Überschreitungen auf einem zusätzlichen Konto erfasst und ab einem Wert von 1.25% des BIP schrittweise gutgemacht werden (§ 2 Abs 6 BHG 2013). Ähnlich wie in Deutschland gibt es allerdings auch in Österreich eine Ausnahme für Naturkatastrophen und andere Notsituationen (§ 2 Abs 7 BHG 2013). Wann eine solche Situation vorliegt, beschließt der Nationalrat. Nach einem solchen Beschluss gibt es für betreffende Ausgaben keine Grenze mehr, sie werden auch nicht mehr auf dem Defizitkonto erfasst.

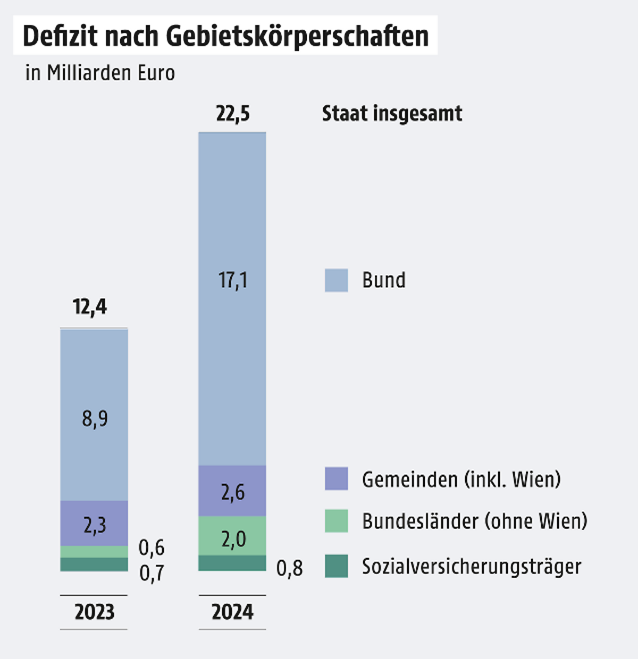

In Österreich ist primär der Bund für die Staatsschulden verantwortlich, wie die folgende Graphik für die Jahre 2023 und 2024 verdeutlicht (Abbildung 1). Weit mehr als die Hälfte, in einigen Jahren sogar an die 90% der Neuverschuldung, gehen auf das Konto des Bundes. Da jedoch in Österreich vor allem die Bundesländer und Gemeinden das Geld ausgeben (auch jenes aus Bundessteuern), wurde 2012 zwischen dem Bund, den Ländern und den Gemeinden der sogenannte Österreichische Stabilitätspakt geschlossen. Darin verpflichtet sich der Bund – wie bereits im Bundeshaushaltsgesetz beschlossen – zu einer maximalen jährlichen Neuverschuldung iHv 0.35% des BIP und die Bundesländer zu einer Grenze iHv 0.1% des BIP (Artikel 4 des Stabilitätspakts). Damit wird auf gesamtstaatlicher Ebene eine maximale Neuverschuldung iHv 0.45% des BIP festgeschrieben. Diese (einfachgesetzlichen) Bestimmungen traten größtenteils erst mit Beginn des Jahres 2017 in Kraft.

Neue Anläufe und aktuelle Lage

Im Jahr 2019 versuchten ÖPV, FPÖ und NEOS, die bestehenden einfachgesetzlichen Bestimmungen des Österreichischen Stabilitätspakts in den Verfassungsrang zu heben. Die dafür notwendige Zweidrittelmehrheit wurde zwar im Nationalrat knapp erreicht (Parlamentskorrespondenz Nr. 936). Da aber auch der Bundesrat in diesem Fall zustimmen musste und dort aufgrund der unterschiedlichen Mandatsverteilung keine Zweidrittelmehrheit zustande kam (Parlamentskorrespondenz Nr. 992), scheiterte dieses Vorhaben.

Damit erklären sich auch die teils widersprüchlichen Berichte in den Medien über eine Schuldenbremse in Österreich. Fakt ist: Es gibt zwar zwei einfachgesetzliche Regelungen, aber keine Bestimmung im Verfassungsrang, wie sie üblicherweise in anderen Ländern vorzufinden ist. Damit bindet sich der österreichische Gesetzgeber nur sehr lose an seine eigenen Ziele, da die jeweilige Koalition bzw. Regierung für gewöhnlich immer über die notwendige Mehrheit verfügt, um im Nationalrat die Schuldenregelungen auszusetzen. Genau das ist mit Beginn der Covid-Pandemie auch geschehen: Seit 2020 sind die betreffenden Regelungen jedes Jahr aufs Neue ausgesetzt worden, um eine höhere Neuverschuldung zu ermöglichen. Das gilt bis heute (Stand August 2025).

Für profunde Evaluierung der österreichischen Schuldenbremse ist es möglicherweise noch zu früh, war sie doch zwischen 2017 und 2019 lediglich wenige Jahre in Kraft. Trotzdem ist es bezeichnend, dass im Jahr 2017 ein öffentliches Defizit von nur -0.8% des BIP und in den Jahren 2018 und 2019 sogar ein Plus von 0.2% bzw. 0.5% erzielt wurde (WKO 2025). Von 2016 bis 2019 sank die Staatsverschuldung dementsprechend auch von 83.4% auf ‚nur‘ 71.0%. Mit dem Beginn der Pandemie und der Aussetzung der Schuldenregelungen schnellte die Neuverschuldung hingegen wieder in die Höhe und liegt seit 2024 wieder deutlich über 80%. Man kann also die Meinung vertreten, dass die österreichische Schuldenbremse – obwohl nur einfachgesetzlich – durchaus Wirkung zeigen konnte. Aufgrund der allzu leichten und bequemen Möglichkeit zur Umgehung wird sie aber bereits jetzt von einigen Medien als ‚totes Recht‘ bezeichnet (Der Standard 2023, ORF 2025).

Vergleicht man Österreich, die Schweiz und Deutschland im Hinblick auf ihre Staatsschulden und die jeweiligen Regelungen, lassen sich durchaus Trends ausmachen. Sowohl in der Schweiz als auch in Deutschland sank die Verschuldensquote nach Einführung der Schuldenbremse signifikant. Österreich, das einen anderen Weg wählte, hat heute hingegen eine deutlich höhere Verschuldung – und steckt auch deswegen derzeit in einer handfesten Budgetkrise, die das Land auch noch in den nächsten Jahren stark prägen und schmerzhafte Einschnitte fordern wird.

Quellen

Brandner, P.; Frisch, H.; Grossmann, B. & Hauth, E. (2005). The Swiss Debt Brake: An Implementation Proposal for Austria. Vienna: Working Paper des Österreichischen Fiskalrats.

Bundes-Verfassungsgesetz und das Bundesverfassungsgesetz über Ermächtigungen des Österreichischen Gemeindebundes und des Österreichischen Städtebundes (2011). 1602 der Beilagen XXIV. GP, Ausschussbericht NR, Gesetzestext.

Frick, A.; Hartwig, J. & Müller, C. (2007). Eine Schuldenbremse für den deutschen Bundeshaushalt. Ein Vorschlag zur Reform der Haushaltsgesetzgebung. Eidgenössische Technische Hochschule Zürich: Konjunkturforschungsstelle.

Grossmann, B.; Hauth, E. & Pop, S. (2005). Fiscal Spending Rules in Europe. Monetary Policy and the Economy Q4/05, S. 82-88.

Heimerl, W. (1965). Entwicklung und Struktur der Finanzschuld des Bundes. WIFO Heft 1965(5), S. 163-171.

Nationalrat (2011). XXIV.GP. Stenographisches Protokoll. 137. Sitzung, S. 57.

Schellhorn, F. (2020). Das Erbe des Schulden-Bruno. Abgerufen am 19.08.2025. https://www.agenda-austria.at/das-erbe-des-schulden-bruno/.

Statistik Austria (2025). Öffentlicher Schuldenstand. Abgerufen am 19.08.2025. https://www.statistik.at/statistiken/volkswirtschaft-und-oeffentliche-finanzen/oeffentliche-finanzen/maastricht-indikatoren/oeffentlicher-schuldenstand.

Vocelka, K. (2002). Geschichte Österreichs. Kultur – Gesellschaft – Politik. München: Wilhelm Heyne Verlag.

WKO (2025). Fiskalindikatoren. Basierend auf Daten der Statistik Austria. Abgerufen am 19.08.2025. https://www.wko.at/statistik/Extranet/Langzeit/Lang-Fiskalindikatoren.pdf.